中证报中证网讯(王珞)上交所上市审核委员会定于2月21日召开2025年第3次上市审核委员会审议会议,将审议江苏汉邦科技股份有限公司的首发事项。

招股书显示,汉邦科技是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。目前,汉邦科技主要产品中生产级小分子液相色谱系统、生产级大分子层析系统等,已逐渐在国内市场取得一定的市场份额乃至优势地位。

政策与市场双重驱动 业绩稳健增长

制备色谱/层析系统是基于制备色谱技术、适应科技进步和生产需要发展起来的一种新型、高效、节能、环保的药物分离纯化装备,在药物生产过程中的应用日益广泛,是胰岛素、多肽、抗体、重组蛋白、疫苗、核酸、造影剂、抗生素等各类药物生产的关键设备之一。制备色谱在天然产物、保健品、化妆品、石油化工和精细化工等领域均有重要应用,市场空间广阔。近年来,色谱装备市场在全球范围内持续扩容,特别是在国内,在色谱装备应用领域持续拓展、下游行业的快速发展综合推动下,目前市场规模已经超过百亿。

作为最早拥有完整自主知识产权的液相色谱系统的国产厂商之一,汉邦科技多年来专注色谱技术研发,自主研发产品涵盖从实验室到工业生产环节,工艺覆盖从小分子药物到大分子药物各品类,拥有强大的技术实力。公司以“精粹色谱科技,致力人类健康”为己任,以“打造国际色谱行业第一品牌”为奋斗目标,经过二十多年持续自主研发创新,打破了国外相关技术和产品的长期垄断,已成为国内色谱分离纯化装备研发、生产和产业化领先企业,有力推动了色谱分离纯化装备的国产化和下游制药行业的产业升级,并在行业中占据领先地位。

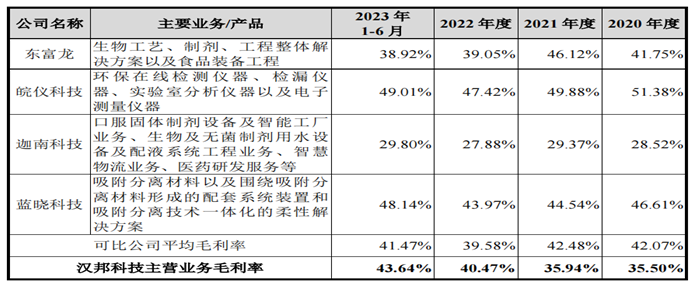

根据沙利文数据,2023年我国液相色谱设备(包含生产级和实验室级)汉邦科技凭借在生产级液相色谱分离设备市场的快速增长排名第二,市场份额约12.7%,在国产品牌中名列前茅;2023年我国生产级小分子液相色谱系统汉邦科技市场占有率达39.2%,排名第一;2023年度我国生产级大分子层析系统汉邦科技市场占有率约8.8%,排名市场第三。

在政策、市场双重利好推动下,汉邦科技依托雄厚的技术实力、本土化服务能力、更高的性价比优势以及良好的产品性能,近年来发展迅速。招股书显示,2021年至2023年汉邦科技营业收入分别为32051.30万元、48179.49万元和61901.12万元,最近三个完整会计年度营业收入复合增长率38.97%;同期归属于母公司股东的净利润分别为486.17万元、3855.69万元、5149.75万元,提升超过10倍。

市场广泛认可 多重优势驱动高质量发展

作为国内色谱分离纯化装备研发、制造和产业化龙头企业,汉邦科技自成立以来就专注于色谱分离纯化产品领域,深耕行业已接近30年。公司建立了一支集纯化工艺、分离材料、机械设计、软件设计等多专业100余人的研发团队,构建了一个强大的“产、学、研、用”平台,持续开展技术创新和产品改进。2021年至2024年上半年,汉邦科技研发费用分别为2204.12万元、2899.26万元、3718.00万元和2204.24万元,最近三年研发投入复合增长率达到29.88%。

通过自主研发和长期投入,汉邦科技逐步形成制备色谱/层析柱线性放大技术、制备色谱系统集成及放大技术、色谱应用技术及相关技术解决方案、超临界流体色谱系统关键技术、多平台智能色谱管控一体化软件技术等一系列核心技术。截至招股说明书签署日,公司已获得授权的发明专利共51项,其中境内发明专利38项,海外发明专利13项。公司曾主持或牵头承担省级以上科研或产业化项目15项,公司先后成立“江苏省生物化学过程工程技术研究中心”“江苏省工业制备色谱工程中心”“江苏省企业研究生工作站”和“江苏省博士后创新实践基地”并荣获国家知识产权示范企业、国家专精特新“小巨人”企业等荣誉称号。

招股书显示,汉邦科技此次IPO募集资金投资项目与公司现有业务关系密切,是从公司战略角度出发,对现有业务进行的扩展和深化。本次募集资金扣除发行费用后计划投资于“年产1000台液相色谱系列分离装备生产项目”“谱分离装备研发中心建设项目”及“年产2000台(套)实验室色谱分离纯化仪器生产项目”。公司募集资金投资项目紧密围绕科技创新开展,公司生产线扩大项目将引入自动化、智能化生产装配设备和工艺,提升公司生产的自动化水平;公司年产2000台(套)实验室色谱分离纯化仪器生产项目建成后,将提升公司各类实验室仪器设备的生产能力,进一步满足下游研发的仪器需求;研发中心建设项目将购置先进的研发设备,引进优秀行业人才,提升技术和创新实力,强化核心技术体系,提升公司核心竞争力。

转载请注明:热点财经网 » 商业产业 » 色谱设备龙头汉邦科技IPO:技术实力雄厚 国内市场地位领先

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。

.jpg)